Развитие отечественного рынка электрогенерирующего оборудования

За последние 10 лет российский рынок энергогенерирующего оборудования, как и любая другая ниша товаров или услуг, переживал несколько значимых моментов. Изначально системы автономного электроснабжения были представлены в достаточно небольшом ассортименте теми мировыми брендами, которые рискнули прийти на постсоветское пространство и, как показало время, не ошиблись.

Благодаря развитию экономики, увеличению промышленного производства и объемов строительства, активному развитию нефтегазовой отрасли и бизнеса в целом, в «постдвухтысячных» годах рынок электростанций претерпевал достаточно активное развитие. Так, как показывают исследования аналитиков, до 2008 года, в «докризисное» время, объем продаж генераторов стабильно и неуклонно рос из года в год, что позволило к концу 2007 года увеличить совокупную мощность всех дизельных электростанций (различного уровня) практически в 6 раз по сравнению с 2002 годом.

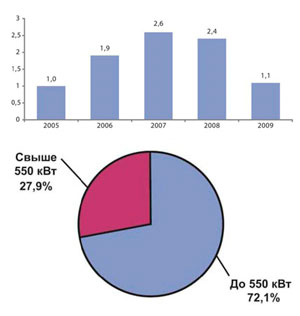

Однако в 2008 году, когда в Россию пришел мировой финансовый кризис, процветающая до этого ниша малой энергетики стала показывать рецессивные тенденции. Например, по итогам 2008 года совокупный объем продаж энергогенерирующего оборудования и систем составил 2,4 ГВ, что на 8% меньше, чем в предыдущем 2007 году. В 2009 году падение спроса продолжилось, и продажи упали более чем на 50% по сравнению с 2008 годом. Таким образом, в предыдущем десятилетии отметились два «кризисных» года, которые достаточно существенно «откатили» объемы энергетического рынка страны назад. Но впереди уже намечались более оптимистичные сценарии в связи с выходом мировой экономики из кризиса.

По заявлению Правительства страны, в течение 2011 года, объемы энергопотребления в России вплотную приблизились к аналогичным докризисным показателям. Соответственно этому стал расти спрос на оборудование малой энергетики – автономных систем электроснабжения, и рынок вновь стал отмечать достаточно стремительное и постоянное увеличение объемов продажи электростанций самого различного уровня.

В основном, увеличивающийся спрос на автономные системы электроснабжения в настоящее время стабильно показывают предприятия жилищно-коммунальной сферы (для обеспечения питания аварийных объектов), объекты промышленности, торговли, а также ряда других отраслей экономики. В основном тех, где износ старых «советских» систем плавно достиг критического уровня, и значительно возросла угроза энергобезопасности.

Сегодня можно сказать, что российский энергетический рынок вновь стал полноценным мировым «игроком», в связи с чем, все большее число профильных иностранных компаний старается не только прийти в нашу страну, но закрепить свои позиции и значительно расширить собственное присутствие в регионах. Между тем, по мнению экспертов, в данной конкурентной борьбе традиционно выигрывают зарубежные компании. Как показывают исследования, доля российских производителей генераторов составляет лишь около трети от всего объема реализуемой продукции.

Данному положению дел немало способствует гораздо большее число иностранных брендов, по сравнению с российскими. В частности, из 150 компаний, наиболее активно работающих на отечественном рынке, только 30 являются российскими производителями.

Среди других интересных цифр, показывающих динамику развития российского энергетического рынка, можно отметить данные исследований по наиболее востребованным у потребителей нишам автономных систем электроснабжения. Так, порядка 70% от всего объема продаж приходится на генераторные установки малой и средней мощности в диапазоне 8-550 кВт. Стоит отметить, что в последние годы свои позиции здесь укрепили именно отечественные производители: рост продаж российского оборудования и систем всего за два года (2008-2009 гг.) составил более 10%. При этом около половины (43%) всего произведенного оборудования приходится на несколько основных компаний: ОАО «Электроагрегат» (г. Курск), ОАО «Автодизель» (г. Ярославль) и ООО «ПСМ» (г. Ярославль).

В то же время в сегменте более мощных электростанций, мощностью свыше 550 кВт, позиции отечественных предприятий гораздо слабее. В 2008 году они занимали всего 2,2%, а в 2009 – 3,4%. Здесь также отметилось лишь несколько основных производителей: ОАО «Волжский дизель имени Маминых» (г. Балаково, Саратовская область), ООО «РУМО» (г. Нижний Новгород) и ОАО «Звезда» (г. Санкт Петербург).

При этом, несмотря на небольшой рост, с каждым годом нашим компаниям становится все более сложно конкурировать с мировыми гигантами, такими как Cummins, FG Wilson и Caterpillar, которые значительно укрепили позиции, занимая в совокупности более 80% всего сегмента полупромышленных и промышленных решений. К слову, больше чем российские, ведущих мировых брендов грозятся потеснить китайские производители, которые все более активно расширяют свое присутствие на российском рынке. Так, в частности, если в 2007 году они занимали около 2,6%, то в 2011 – уже около 23%.

Что касается экспорта, то, несмотря на активные попытки увеличения работы в этом направлении, цифры исследований показывают неутешительные результаты. В 2008 году поставка отечественных электростанций на экспорт составляла чуть более 7% от общего объема произведенных мощностей. В 2009 году данные показатели снизились до 5,5%. При этом основными рынками сбыта отечественной продукции традиционно остаются постсоветские страны: Казахстан, Туркменистан, Киргизия, Узбекистан и Украина.

Таким образом, современный рынок малой энергетики в России представляет собой поле достаточно жесткой конкурентной борьбы, в которой отечественные производители стараются занять свою нишу, но пока проигрывают иностранным компаниям. При этом спрос на российскую продукцию зачастую стимулируется заказами МЧС, Минобороны, Министерства здравоохранения, МВД.

Однако российские производители все-таки могут в ближайшие годы заявить о себе как об игроке, с которым необходимо считаться. Для этого необходимо не только расширить ассортимент продукции, но и значительно обновить производство, что приведет к повышению качества при одновременном снижении производственных затрат. В противном случае на собственном рынке российским компаниям будет уготована участь постоянного аутсайдера.

Последние статьи на схожую тему